Schließen

Schließen

Die Automobilindustrie befindet sich in einem massiven Umbruch − die COVID-19-Pandemie hat die Automobilhersteller gezwungen, ihre traditionellen Verkaufsmodelle zu überdenken. Anstatt sich auf den Vertrieb über Autohäuser zu verlassen, suchen die Hersteller nach Möglichkeiten, ihre Neufahrzeuge direkt an die Verbraucher zu verkaufen.

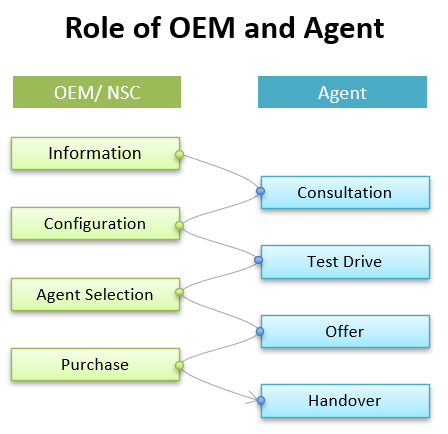

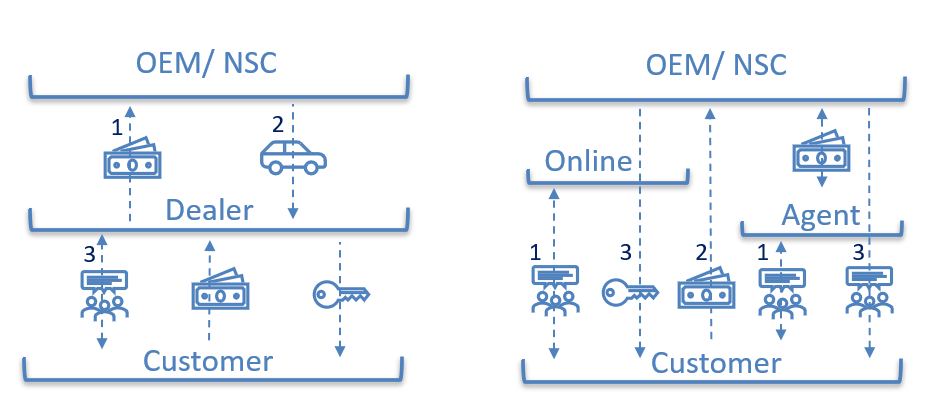

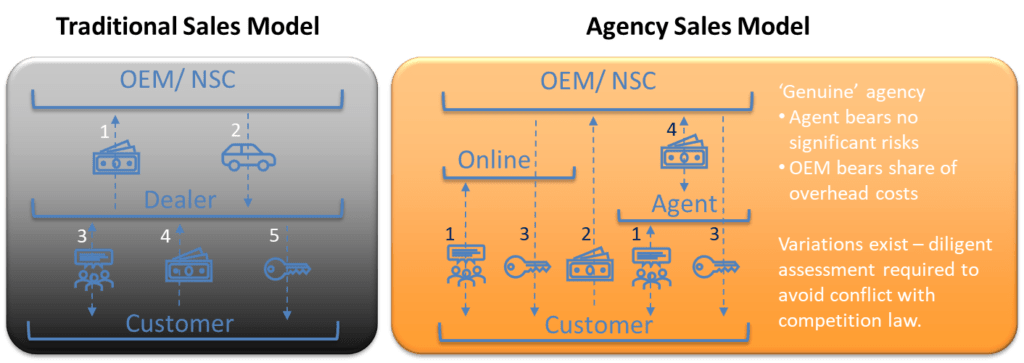

Eine Alternative, um mehr Kontrolle über den Verkaufsprozess zu erlangen, ist die Einführung des Agenturmodells. Damit übernimmt der Autohändler die Rolle eines Vermittlers zwischen dem Hersteller und dem Verbraucher mit dem Ergebnis, dass die Kontrolle über die Preisgestaltung auf den Hersteller übergeht. Die Händler würden in diesem Modell als Vermittler fungieren, die im Offline-Teil dieses Omnikanal-Vertriebsmodells für die Kundenerfahrung verantwortlich sind.

Eurotax Schweiz und Eurotax Österreich, die beide zur Autovista Group gehören, haben das Agenturmodell in ihren jüngsten Webinaren Der Trend zum Agenturmodell im Automobilhandel (siehe Links am Ende der Seite) analysiert. Dr. Christof Engelskirchen, Chief Economist der Autovista Group, nahm als Gastredner an der Diskussion teil und informierte über die aktuellen Entwicklungen.

„Der größte Unterschied zwischen dem traditionellen Vertriebsmodell und dem Agenturmodell besteht darin, dass das Vermögens- und Kreditrisiko sowie ein Großteil der kommerziellen Risiken beim Hersteller oder Importeur liegen“, so Engelskirchen. „Beachtet werden muss auch, dass beim Agenturmodell viele Varianten möglich sind, die alle unter Gesichtspunkten des Wettbewerbsrechts genau geprüft werden müssen.“

Traditionelles Verkaufsmodell oder Agenturmodell

Große Automobilhersteller wie BMW, Ford, Mercedes-Benz, die Volkswagen-Gruppe, Volvo und Stellantis planen auf den europäischen Märkten die Einführung des Agenturmodells, das von vielen bereits als die Zukunft des Automobilhandels gesehen wird.

Dieses Geschäftsmodell wirkt sich zunächst direkt auf den Neuwagenverkauf aus, wird aber auch den Gebrauchtwagenmarkt und die Entwicklung der Restwerte beeinflussen.

Vorstoß des Agenturmodells seit der Pandemie

Engelskirchen erklärte, das Agenturmodell sei kein wirklich neues Konzept, die Pandemie habe jedoch als Katalysator für die Einführung gedient und es ins Rampenlicht gerückt.

Im Vergleich zum traditionellen Fahrzeugverkauf, bei dem ein möglichst hohes Absatzvolumen im Vordergrund steht, wird das Agenturmodell als geeigneter angesehen, um die Gewinnspanne zu optimieren und gleichzeitig das Kauferlebnis für den Kunden zu verbessern. Mit anderen Worten: Der Verkauf von weniger Autos zu höheren Transaktionspreisen könnte einen potenziellen Rückgang von Verkaufsabschlüssen im Rahmen des Agenturmodells ausgleichen.

So könnten die Hersteller auch selbst bestimmen, an wen sie Autos verkaufen. Derzeit sind es die Händler, die Verbraucherdaten erheben. Das Agenturmodell würde die Rollen völlig neu verteilen und es den Herstellern ermöglichen, diese Erkenntnisse in großem Umfang zu gewinnen und zu nutzen.

Aus Sicht des Kunden ist der Kauf eines Fahrzeugs direkt beim Hersteller ein problemloser und nahtloser Prozess. Es verteilt die Rollen und Verantwortlichkeiten zwischen dem Automobilhersteller und dem Händler, wobei ersterer für die Preisgestaltung und letzterer für die Beratung, Probefahrten und die Fahrzeugauslieferung zuständig ist. Dieser Ansatz lässt nur sehr wenig Spielraum für Vorab-Rabatte und Verhandlungen, wenn es um den Kauf eines einzelnen Fahrzeugs geht. Das bedeutet auch, dass die Verbraucher nicht mehr feilschen müssen.

Engelskirchen erklärte, dass die Automobilhersteller ihre Preisstrategie dann immer noch an die Aktivitäten der Wettbewerber anpassen können. Dazu könnten Angebote zusätzlicher Ausstattungsoptionen, attraktive Leasingraten, Treueprogramme mit Vorteilen für wiederkehrende Kunden oder spezielle Modelle und Farben während der Einführungs- oder Auslaufphase von Fahrzeugen gehören.

Das Agenturmodell bietet also viel Flexibilität für die Automobilhersteller, birgt aber auch Risiken. Beim traditionellen Vertriebsmodell werden diese Risiken zwischen dem Händler, dem Importeur und dem Hersteller aufgeteilt.

So muss der Automobilhersteller beispielsweise einen Teil der Overheadkosten der Agentur tragen und die im Ausstellungsbereich bereitstehenden und für Probefahrten eingesetzten Fahrzeuge finanzieren. Die Agentur muss möglicherweise Nutzungsgebühren für Testfahrten zahlen. Die genauen vertraglichen Vereinbarungen werden jedoch variieren und von den Verhandlungen zwischen den Beteiligten abhängen.

Vor- und Nachteile des Agenturmodells

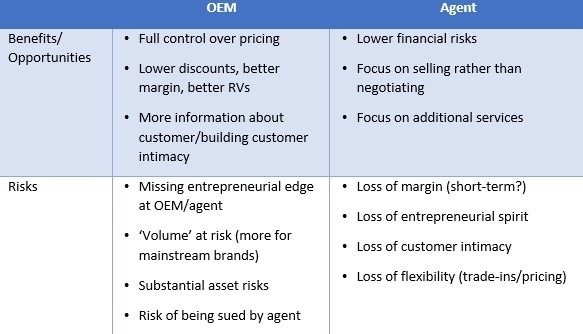

Das Agenturmodell bietet Vor- und Nachteile sowohl für die Hersteller als auch für die Händler, von denen einige nicht gerade begeistert über die Aussicht sind, in Zukunft nur noch als Vermittler zu fungieren. Für die Hersteller ergeben sich daraus Vorteile wie Preiskontrolle, weniger Rabatte und höhere Restwerte sowie eine einfachere Möglichkeit, eine direkte Beziehung zum Verbraucher aufzubauen.

Für die Händler bedeutet das Agenturmodell weniger wirtschaftliche Risiken, eine klare Fokussierung auf die Vereinfachung des Verkaufsprozesses und den Entfall von Preisverhandlungen. So können sie sich stärker auf zusätzliche Dienstleistungen wie Carsharing oder das Aufladen von Elektrofahrzeugen konzentrieren.

Dennoch werden Autohändler beim An- und Verkauf von Gebrauchtwagen auch weiterhin eine vorrangige Rolle spielen. Engelskirchen erläuterte kürzlich , dass die Liste der Nachteile für die Automobilhersteller beträchtlich ist und neben Absatz- und Vermögensrisiken auch Geschäftseinbußen mit sich bringen kann. Ihnen entstehen höhere Kosten für die Lagerung und die Preisgestaltung muss zentralisiert werden, auch Rechtsstreitigkeiten mit Händlern gehören zu den neuen Risiken.

Die Rolle der Händler wird durch das Agenturmodell ebenfalls stark beeinflusst, da sie mit geringeren Gewinnspannen und einem Verlust an Kundenkontakt und -bindung rechnen müssen. Sie verfügen über weniger Flexibilität, wenn es darum geht, Zahlungsoptionen und Rabatte anzubieten.

Risiken und Vorteile des Agenturmodells – Auswirkungen auf die Restwerte

Das Modell wird den Autoherstellern die Möglichkeit geben, die Listenpreise zu senken oder attraktive Konfigurationen und Leasingangebote anzubieten, anstatt dem Kunden bestimmte Rabatte vorzuschlagen. Rabattschlachten werden so vermieden.

„Wir rechnen damit, dass sich das Agenturmodell positiv auf das Restwertniveau der Marken auswirken wird. Der größte Pluspunkt ist die Vermeidung von Rabattschlachten, die die Restwertentwicklung nachteilig beeinflussen. Es ist einfacher, die Listenpreise anzupassen“, sagte Engelskirchen.

Höhere Leasingquoten und ein verbessertes Marketing für batterieelektrische Fahrzeuge (BEVs) sind ebenfalls wahrscheinlich, da sie auf dem Gebrauchtwagenmarkt zunehmend an Bedeutung gewinnen. Insgesamt wird das Agenturmodell es den Automobilherstellern ermöglichen, sich auf die Margen und nicht so sehr auf die Stückzahlen zu konzentrieren, was beides eine positive Auswirkung auf die Restwerte nach sich zieht.

Die Zukunft des Automobilhandels

Wird das Agenturmodell also die Zukunft des Automobilhandels dominieren? „Wir müssen darauf hinweisen, dass das Agenturmodell mit anderen Vertriebsmodellen koexistieren wird“, kommentierte Engelskirchen.

„Einige der etablierten europäischen Marken und mehrere chinesische Marken haben bereits angekündigt, dass sie sich weiterhin auf das traditionelle Vertriebsmodell konzentrieren werden. Es bleibt abzuwarten, ob das Agenturmodell in einem Umfeld erfolgreich arbeiten kann, in dem es mit dem traditionellen Vertriebsmodell konkurriert, dass das Absatzvolumen recht erfolgreich steigern kann“, fügte er hinzu.

Rainer Hintermayer, Market Analyst bei Eurotax, zeigte die wachsende Bedeutung des Agenturmodells in Österreich auf, wo bereits viele Automobilhersteller mit Pilotprojekten experimentieren. Tesla war einer der ersten Autohersteller, der das Verkaufsmodell in dem Land einführte, gefolgt von Mercedes-Benz. Auch Polestar geht diesen Weg, ebenso große Marken wie die BMW Group.

Bis zum Ende dieses Jahrzehnts wird sich das Agenturmodell in Europa deutlich stärker durchsetzen, auch wenn es weiterhin Hersteller geben wird, die auf die Einführung dieses Modells verzichten. Dazu werden wahrscheinlich asiatische Marken wie Toyota, Hyundai, Nissan, Honda, Mazda, Suzuki, BYD und MG gehören.

Weitere Informationen zum Thema finden Sie auch in den Aufzeichnungen unserer Webinare über den Automobilmarkt in Österreich bzw. in der Schweiz (in deutscher Sprache):

Schweiz: https://register.gotowebinar.com/recording/2911414862270044847

Österreich: https://attendee.gotowebinar.com/recording/6376720370896930987

Dieser Inhalt wird Ihnen präsentiert von Autovista24.

Wir möchten Sie darauf hinweisen, dass es sich bei diesem Artikel um eine Übersetzung handelt. Das Original wurde in englischer Sprache auf Autovista24 veröffentlicht. Sollte dieser Artikel kleinere grammatikalische Fehler enthalten, bitten wir, dies zu entschuldigen. Im Falle einer Diskrepanz zwischen den beiden Texten ist die englische Version maßgeblich.