Schließen

SchließenRobert Madas, Regional Head of Valuations, Austria, Switzerland and Poland bei Eurotax, zur aktuellen Lage auf dem Gebrauchtwagenmarkt in Österreich und zur Entwicklung der Restwerte.

In einem schwierigen wirtschaftlichen Umfeld mit steigenden Lebenshaltungskosten ist die Transaktionsaktivität bei Gebrauchtwagen im Dezember weiter zurückgegangen, im Vergleich zum Vormonat mit einem Minus von 6,9%. Im Vergleich zum Vorjahr ist ein Minus von 2,0% zu verzeichnen.

Gleichzeitig ist das Gebrauchtwagen-Angebot leicht gestiegen: „Im Schnitt über alle 2 bis 4-jährigen Fahrzeuge lag das Angebotsvolumen im Dezember um rund 1,7% höher als im Vormonat“, erläutert Robert Madas, Regional Head of Valuations AT, CH, PL bei Eurotax Österreich.

Demgegenüber sind die durchschnittlichen Standtage im November etwas gesunken auf 67 Tage im Schnitt. Diesel verkaufen sich derzeit mit durchschnittlich 64 Tagen am schnellsten, gefolgt von Benzinern (67 Tage), BEVs mit 74 Tagen und PHEVs mit rund 77 Tagen. Full-Hybride verkaufen sich derzeit langsamer mit 81 Tagen.

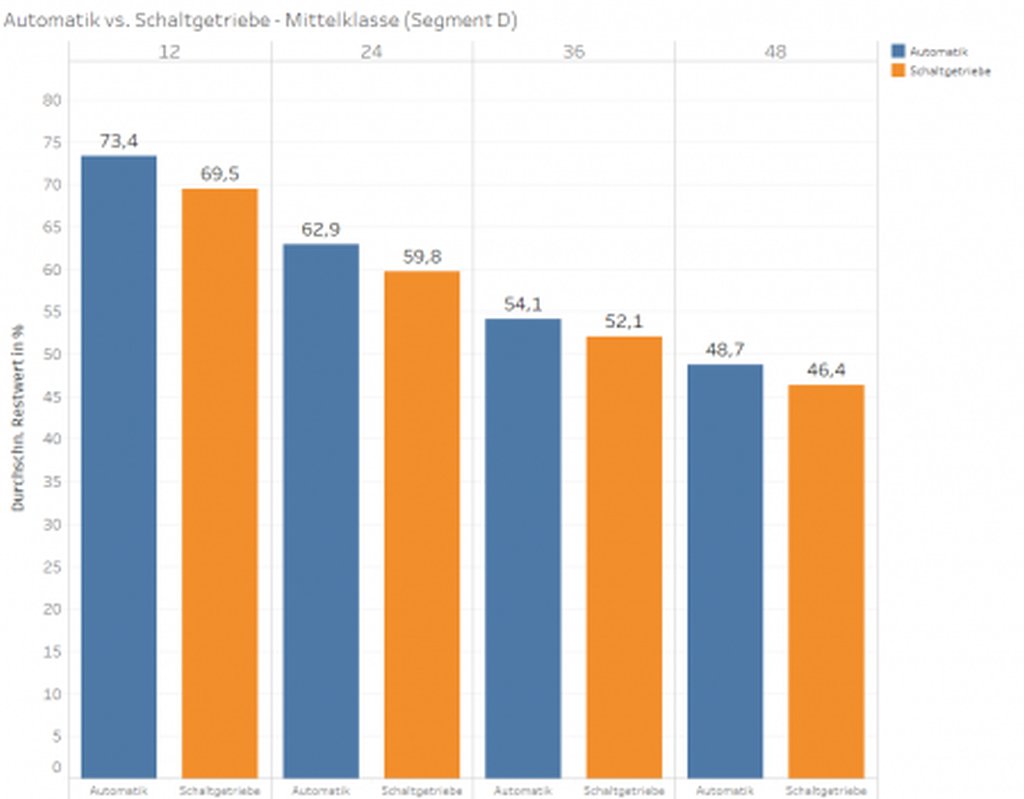

Mit schwächerer Nachfrage sind die durchschnittlichen Restwerte von 36 Monate alten PKW etwas gesunken: Derzeit liegt der Eintausch-Wert im Schnitt bei 52,7%. Das entspricht einem Minus von -2,5% im Vergleich zum Vorjahr.

Am höchsten notieren bei 3-jährigen PKW derzeit HEVs mit 56,1%, gefolgt von Benzinern (55,4%), Dieselfahrzeugen (51,4%) und PHEVs (50,2%). 3-jährige BEVs halten mit 46,7% den geringsten Wert. Bisher werden die Restwerte noch durch ein relativ geringes Angebotsvolumen gestützt. Die aktuellen Marktbeobachtungen zeigen aber, dass in den kommenden Monaten bei allen Antriebsarten weitere Restwert-Rückgänge zu erwarten sind.

Der Restwert von dreijährigen PKW war Ende 2023 um 4,6% niedriger als im Dezember 2022. Für das Jahr 2024 erwarten wir einen weiteren Rückgang des Restwerts um ca. 3,4% gegenüber dem Vorjahr aufgrund der nachlassenden Nachfrage und des steigenden Angebots.

Im Dashboard für Dezember 2023 von Autovista24 finden Sie aktuelle Daten zu Preisen, Absatzmengen, Standtagen und mehr.

Dieser Inhalt wird Ihnen präsentiert von Autovista24.